下沉市场机遇何在?

中国低线城市(三线及以下城市)汇聚全国近64%的人口,并贡献了48%的国内生产总值,蕴藏着巨大的消费潜力。然而,低线城市与高线城市存在显著差异,对企业而言,如何精准洞察低线城市特有属性,并制定高效的市场策略,将成为在新一轮市场竞争中赢得先机的关键。

本文旨在深入剖析低线市场发展动态,从经济环境、渠道变革、消费趋势等多个关键维度入手,探析低线市场的独特性与复杂性,为企业提供具有前瞻性的洞察与建议。

低线城市发展动态

1、发展韧性强劲

面对宏观经济的持续波动,低线城市展现出强大韧性和潜力。诸多利好政策助力,产业有序向东北及中西部腹地迁移,有效促进就业增长。同时,财政转移支付为低线消费市场增添强劲动力。近3年来,三线及以下城市的GDP增长率远高于上线城市,而社会消费品零售总额占比也持续攀升,且增长率高达7.1%,增速较上线城市高1-2个百分点,这充分展现了低线城市经济发展的强劲势头和消费市场的巨大潜力。

2、不均衡问题凸显

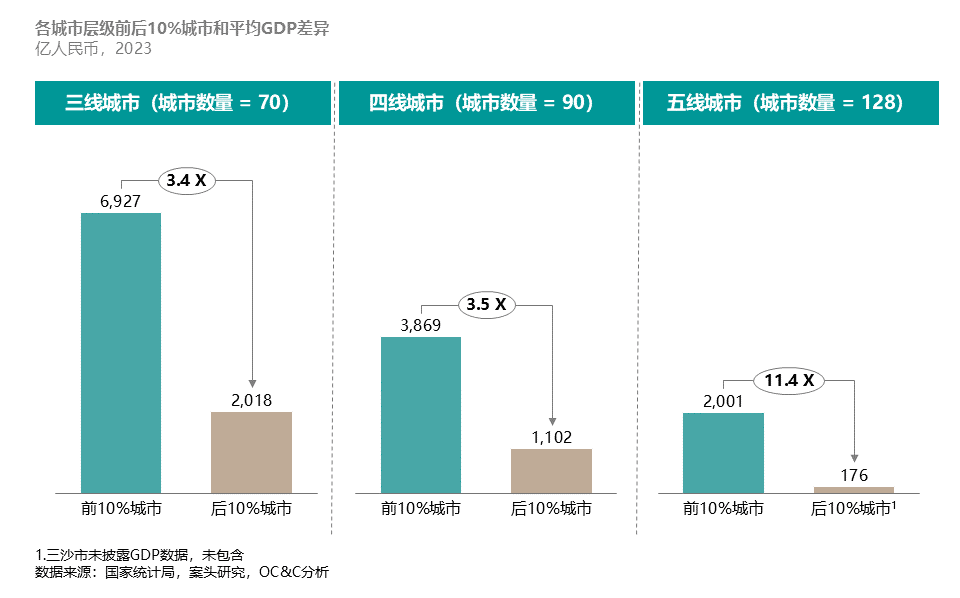

在70座三线城市中,GDP排名前10%的城市平均GDP是后10%城市的3.4倍,而四线及五线城市该差距进一步扩大至3.5倍和11.4倍。

3、人口迁移趋势持续

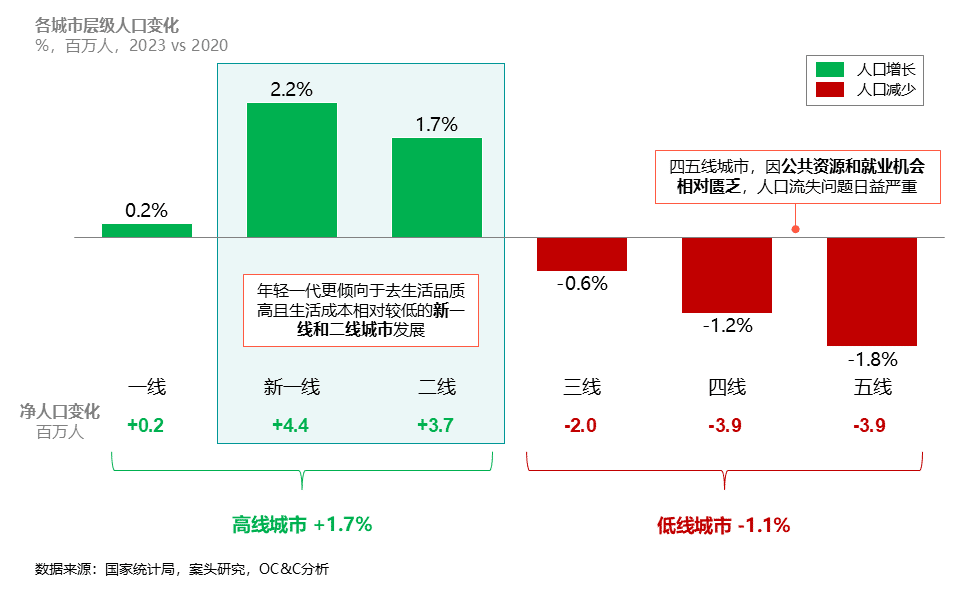

低线城市,尤其是四五线城市,因公共资源和就业机会相对匮乏,人口流失问题日益严重。当下的年轻一代更倾向于选择生活品质高且生活成本相对较低的新一线和二线城市发展,而非一线城市。

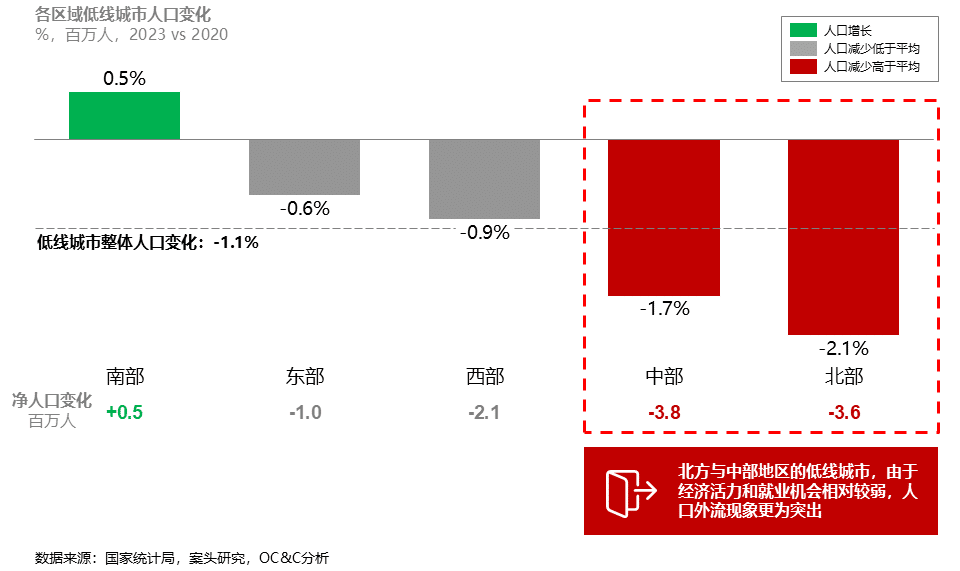

从区域来看,北方与中部地区的低线城市,由于经济活力和就业机会相对较弱,人口外流现象更为突出。

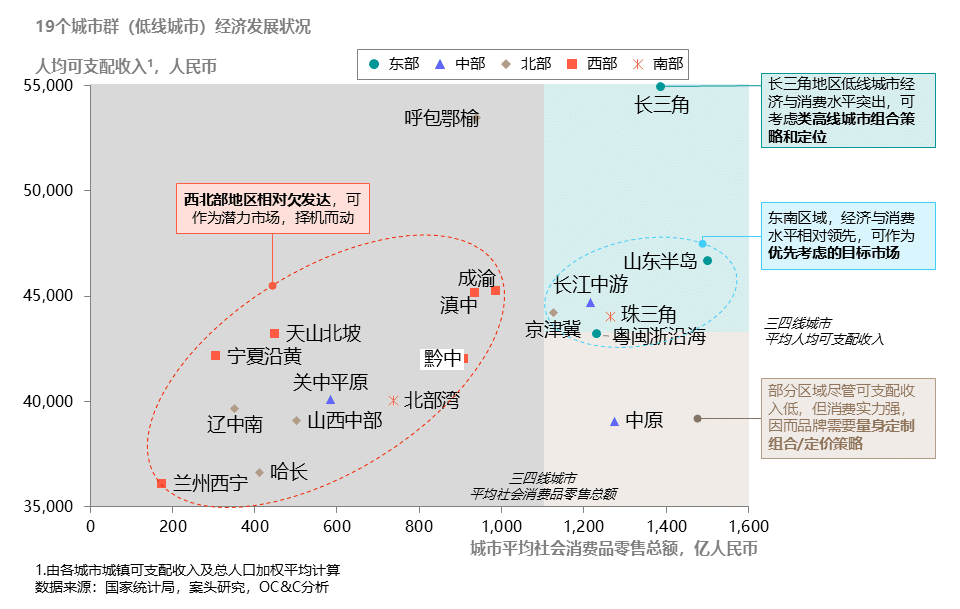

4、19大城市群发展潜力前瞻

19个城市群是“十四五规划”区域协调发展的重点,也是推进城镇化的重要抓手。这19个城市群承载了我国75%以上的低线城市人口、贡献了约79%的低线城市GDP,蕴藏着巨大的消费潜力。

- 长三角地区低线城市经济发展与消费水平突出,品牌可考虑采用类高线城市的组合策略和定位

- 山东半岛、长江中游、珠三角、粤闽浙沿海等东南区域,经济与消费水平相对领先,可作为品牌优先考虑的目标市场

- 部分区域,如中原城市群,尽管可支配收入较低,但消费实力强,因此需要品牌根据其消费习惯身定制产品组合和定价策略

- 西北部地区相对欠发达,可作为潜力市场,择机而动

渠道变革加速

随着数字化技术的普及与物流基础设施的逐步完善,低线城市的渠道结构正迎来一场深刻的变革。一方面,聚焦于低线城市的新兴渠道如雨后春笋般快速兴起,为品牌开辟了更多接触消费者的新路径;另一方面,许多传统零售商亦在积极转型,加大在低线城市的业务拓展力度,以适应新的市场格局。

1、传统渠道焕发新生

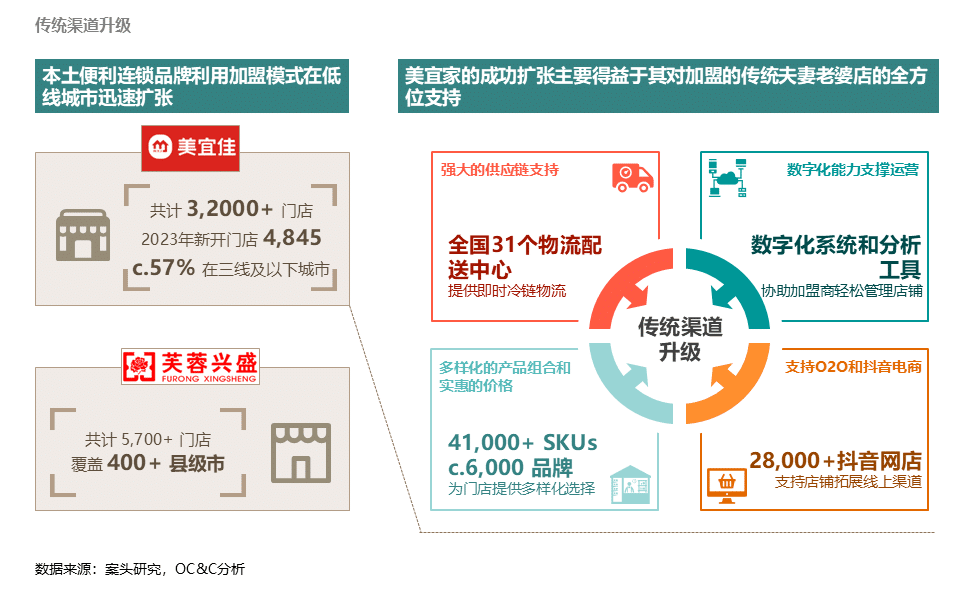

传统渠道依然是低线城市销售的主力军,在三线及以下城市,传统渠道占据消费品门店数量的九成以上。与此同时,现代渠道也在积极布局低线市场,外资品牌如罗森、7-11等通过收购、合作寻求拓展,本土势力如美宜佳、芙蓉兴盛则利用加盟模式,吸纳并升级夫妻老婆店,通过提供供应链、数字化系统、及O2O和电商能力等全方位支持,推动便利店行业的拓展与革新。

2、电商与O2O齐头并进

移动互联网的深入渗透促进了低线城市电商市场的稳健增长,2022年县域网络零售额达到46,891亿元,同比增长15%。得益于低线城市消费者线上消费习惯的逐渐养成,淘宝、京东、拼多多等平台持续放量增长。

与此同时,O2O也正加快下沉步伐。美团、饿了么、京东等头部O2O平台均向低线市场扩展版图,建立了颇具规模的门店网络。以饮料品类为例,三线及以下城市在美团和京东到家的O2O渠道的销售额增速远超高线城市,这也为品牌拓展下沉市场提供了不可多得的良机。

3、新兴渠道崭露头角

社区团购在经历了初期的快速发展后,已步入理性增长阶段,2023年市场规模超3,000亿元。其中,超过七成的社区团购消费者来自三线及以下城市,成为品牌深度分销的有效渠道。

此外,量贩零食店以丰富的产品和实惠的价格,在低线市场迅速崛起,截至2023年,全国量贩零食店数量已超过2.2万家,其中“零食很忙”和“赵一鸣零食”两家头部企业超过80%的门店布局位于三线及以下城市,进一步丰富了低线市场的消费选择。

低线城市消费观

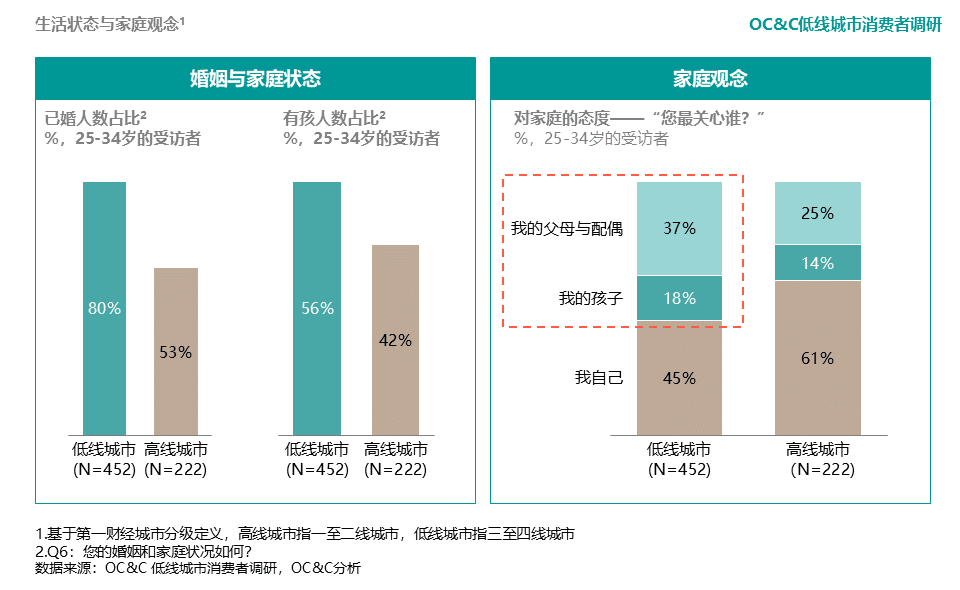

1、“家庭”成为关键词

低线城市消费者的生活状态与价值观紧密围绕“家庭”展开。相较于其他地区,低线城市的已婚已育比例相对更高,更倾向于以家庭为单位生活居住,并且对家庭和孩子的重视程度较上线城市更高。

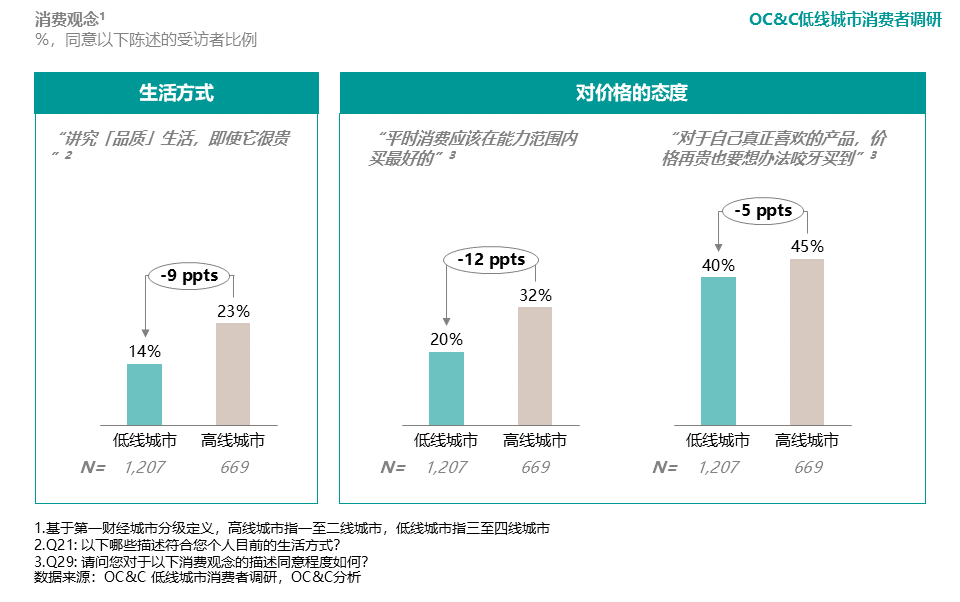

2、性价比主导消费

在日常消费决策中,性价比仍是低线城市消费者的主要考虑因素。他们通常不会为追求所谓的“高品质生活”而支付过高的价格,同时也较少因个人喜好而购买过于昂贵的产品。

3、忠诚度低,易受社媒影响

低线城市消费者对品牌的忠诚度相对较低,仅有19%的消费者表示“对特定品牌保持较高忠诚度,并频繁购买”。同时,与喜欢自主探索的高线城市消费者相比,低线城市消费者更倾向于追踪明星/KOL以获取最新潮流及品牌信息。

思考与启示

“下沉市场”并非一个新概念,但当下的经济环境、消费观念、渠道结构及品牌自身的发展现况都与往昔大相径庭。对企业而言,要在新一轮浪潮中抢占先机,关键在于:

- 战略聚焦

下沉城市庞大且多元,各区域在经济发展、人口结构和收入水平等方面都差异显著。因而,企业需明确市场特性和自身优势,聚焦高潜市场。同时,摒弃传统“一刀切”思维,通过精细化、定制化的市场进入(GTM)策略,以实现高效的资源配置和精准的市场定位。 - 需求导向

与高线城市中追求品质、体验与个性化消费趋势的消费者相比,低线城市消费者更重视性价比、实用性以及家庭需求和情感共鸣。品牌应紧密围绕这些核心消费者需求,提供差异化的价值主张、产品组合、促销活动及营销策略,以在激烈的市场竞争中脱颖而出。 - 渠道优化

企业应紧跟渠道变迁的趋势,通过借力新兴渠道和零售商,更广泛地触达目标消费者。同时,积极优化渠道策略,提升运营效率,为品牌的可持续发展奠定坚实基础。

主要联系人

Leo Chiang

大中华区合伙人

Adam Xu

Partner

建议性文章

查看所有文章

星期五 8th 5 月 2026

Getting Fit for the Fight

State of the Retail Nation: reflections from retail CEO interviews and the World Retail Congress, Berlin

星期四 23rd 4 月 2026

Quo vadis, DIY?

German DIY is entering a structurally more demanding phase - one in which legacy strengths such as large-box scale, broad assortments and dense physical...

星期五 27th 3 月 2026

Franchising Redefined: Entering a New Golden Era

Franchising is entering a new phase of accelerated growth and structural change - however, this growth is bringing new expectations and challenges for both...

星期四 19th 2 月 2026

Fashion Reincarnated

By 2029, resale is forecast to account for around 10% of UK online fashion spend - what does that mean for brands, investors and...

星期一 1st 9 月 2025